La relación con la planeación, el control y la toma de decisiones.

Clasificación de los costos

La palabra costo se usa de tantos y tan diversos modos que es aconsejable emplearla con un adjetivo o frase que aclare el significado que se le quiere dar. Se pueden definir los siguientes tipos de costos ! Costos Normados: son los predeterminados científicamente, se calculan con anterioridad al inicio del proceso productivo. Fundamentalmente reflejan los costos que deben ser.

! Costos Reales: presuponen el registro de los gastos y el cálculo de los costos en la cuantía que realmente tuvo lugar.

La comparación de los costos normados con los costos reales da las variaciones que son objeto de análisis y de toma de decisiones.

! Costos Estimados: son los costos predeterminados no científicamente, proporcionan pronósticos de la actividad sobre una base de costo total más que sobre una base de costo unitario.

! Costos Estándar: son aquellos en que deberían incurrirse en un proceso en particular de producción bajo condiciones normales. Este costeo esta relacionado generalmente con los costos unitarios de los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

! Costos Periódicos: son los que están relacionados con un período de tiempo determinado.

! Costos Directos: son aquellos obviamente atribuibles a una unidad de producción o a áreas específicas. Los costos de los materiales directos y la mano de obra directa correspondiente a un artículo específico constituyen ejemplos de costos directos.

! Costos Indirectos: son aquellos que no son obviamente atribuibles a una unidad de producción o a un sector de operaciones ya que son costos comunes a muchos artículos. Estos costos se cargan generalmente a los artículos o áreas utilizando técnicas de asignación.

! Costos Primos: son la sumatoria de los materiales y la mano de obra. Estos costos están directamente relacionados con la producción.

! Costos de Conversión: son los costos relacionados con la transformación de los materiales directos en productos terminados. Estos costos están conformados por la mano de obra directa y los costos indirectos de fabricación.

Hay costos que varían de acuerdo al volumen de producción. La comprensión de su comportamiento es vital para casi todos los aspectos del costeo de productos, evaluación del desempeño y para la toma gerencial de decisiones. Estos costos se clasifican como:

! Costos Variables: son los que cambian en total con las alteraciones del nivel de producción, mientras que el costo unitario permanece constante.

! Costos Fijos: son los que no cambian en total con el nivel de producción para un rango relevante, mientras costo fijo por unidad varía con la producción.

! Costos Mixtos: estos costos contienen ambas características, de fijos y variables, a lo largo de varios rangos relevantes de operaciones. Existen dos tipos de costo mixtos: Costos Semivariables y Costos Escalonados.

! Costos Semivariables: la parte fija del costo semivariable generalmente representa un cargo mínimo al hacer un determinado artículo o un servicio disponible.

! Costos Escalonados: la parte fija de los costos escalonados cambia abruptamente en los diferentes niveles de actividad porque se adquieren en porciones indivisibles.

Según el área de responsabilidad los costos pueden ser controlables y no controlables; los recursos gastados en el proceso de producción por los cuales se puede exigir responsabilidad por su consumo son costos controlables, casi siempre se encuentra un nivel de dirección al cual se le puede asignar la autoridad del control del gasto y exigir responsabilidad por el. Por lo tanto para determinar si un costo es controlable hay que señalar quien es el responsable del control.

En cuanto a los costos no controlables se plantean que no pueden aumentarse y disminuirse por decisiones inmediatas de los dirigentes de las áreas, pues se derivan de las inversiones, obligaciones y erogaciones en gastos comunes a todas las áreas.

Sistemas de costos. Particularidades. Tipos y diferencias

Dentro del costo se han estructurado diferentes sistemas destinados específicamente a proporcionar información acerca de los costos y la eficiencia. Estos sistemas son un aspecto del sistema de contabilidad en general de la empresa. Son registros e informes estrechamente coordinados, para facilitar la administración, mediante información básica y necesaria.

Los sistemas de costos tienen que adaptarse a las particularidades y necesidades de cada empresa, y la aplicación de un sistema de costo por órdenes, por proceso o la combinación de ambos depende de esto y de las actividades de producción de la compañía.

Un sistema de costos por proceso se utiliza cuando se elaboran grandes cantidades de productos bastante homogéneas en condiciones de producción continua, enmarcando la producción en un periodo determinado; el interés de las empresas en el uso de este sistema radica principalmente en los datos de los costos unitarios y por departamentos, que se emplean con el propósito de controlar. En este sistema se emite un informe de costo como punto esencial donde se conjuga el material, el trabajo y los gastos de fabricación por proceso en total y por unidad para los distintos elementos del costo; este informe es la base para la transferencia de los costos de un proceso a otro.

El sistema de costo por órdenes consiste en determinar el costo de órdenes especificas que se producen de acuerdo a especificaciones de los clientes, o en determinar el costo de producción de piezas y repuestos; por tanto estos se utilizan en los casos que no es posible establecer un promedio de los costos ocasionados en unidades comparables durante cierto período.

La diferencia fundamental entre un sistema de costo por órdenes de trabajo y un sistema de costo por proceso radica en el énfasis que se le da a la acumulación inicial de los costos de producción.

El sistema de costos de las órdenes de trabajo pone énfasis en la acumulación y asignación de los costos a los trabajos o conjunto de producto. El sistema de costos por proceso que se relaciona con los productos uniformes, pone énfasis en la acumulación de los costos de producción para un período de tiempo específico, por departamentos, procesos, o centros de costos a través de los cuáles circula el producto.

Bajo un sistema de costo por órdenes de trabajo, los costos se identifican directamente con cada trabajo. Bajo un sistema de costo por proceso, después que los costos se han cargado a los departamentos de producción, se le asignan a los productos fabricados. No se hace ningún esfuerzo en un sistema por procesos para averiguar el costo específico de cada unidad separada de producción, los costos de productos que se obtienen son costos promedio que se han ido acumulando de departamento en departamento.

El sistema de contabilidad de costo por órdenes de trabajo es especialmente apropiado cuando consiste en trabajos o procesos especiales. Cuando virtualmente cada trabajo producido es algo distinto del anterior, razonable suponer que los costos de producción de cada trabajo también serán diferentes y que estos costos pueden y deben acumularse por separado.

Los costos que pueden identificarse con un determinado trabajo, como por ejemplo los materiales directos y la mano de obra directa, se cargan directamente a los trabajos tan pronto como se les identifica. Los costos están directamente relacionados con ningún trabajo en particular se asignan a todos los trabajos sobre alguna base de prorrateo.

La mayoría de los costos indirectos de fabricación están dentro de esta categoría aunque algunos, como los del tiempo de preparación de máquinas, primas de sobretiempo y diseños de ingeniería, frecuentemente se cargan directamente a los trabajos aplicables. Las tasas de costos indirectos de fabricación predeterminada son particularmente útiles para el costeo de las órdenes de trabajo.

Puesto que los costos indirectos reales no pueden identificarse sino hasta el fin de mes o del año, los costos del trabajo no pueden conocerse inmediatamente después de su terminación si no recurre a las tasas de costos indirectos.

El sistema de costo por pedido tiene dos variantes:

! Costo por Trabajo: se trata del cálculo de los costos de un pedido que se fabrica en un periodo más corto de tiempo que la variante por contracto. La fabricación suele tener lugar en las instalaciones del fabricante.

! Costo por Contracto: se refiere al cálculo de los costos de un pedido que se fabrica en un periodo largo de tiempo, posiblemente varios años. La fabricación tiene lugar normalmente en las instalaciones del cliente.

Órdenes de trabajo u hoja de costo. Documento básico del sistema de costo por órdenes

El documento básico utilizado en un sistema de costo por órdenes para acumular los costos de productos se denomina orden de trabajo u hoja de costo.

La orden de trabajo es la receptora de los costos que va generando el pedido correspondiente. Este esta compuesto por una unidad de producto o por varias unidades. El proceso se inicia con una demanda de presupuesto por parte del cliente, que facilita información sobre lo que necesita. Basándose en esta, el proveedor hace un cálculo provisional de los costos que tendrá para atender el pedido, el precio de ventas y el plazo de entrega.

Si el presupuesto es aceptado por el cliente, la empresa proveedora iniciara el acopio de materiales y la fabricación del pedido. A partir de este momento, se inicia la orden de trabajo.

El proceso finaliza cuando el fabricante entrega el producto al cliente a conformidad. La orden de trabajo es un documento en el que se suelen incluir las informaciones siguientes:

> Descripción del pedido ( Cliente, producto a fabricar, unidades, fecha, plazo de entrega, factura) > Previsión de consumos a realizar de materias primas, mano de obra directa y otros costos directos.

> Consumos reales de materias primas, mano de obra directa y otros costos directos.

> Precio previsto y real de los consumos realizados.

> Asignación de los costos indirectos.

> Costo total previsto y real de la orden de trabajo.

> Margen previsto y real del pedido.

> Desviaciones producidas.

Tratamiento de los costos

Costos directos Los costos directos más habituales en las empresas que trabajan por pedido son las materias primas y la mano de obra directa La contabilización de los materiales se divide en dos secciones:

> Compra de materiales > Uso de materiales.

Compra de materiales: las materias primas y los suministros empleados en la producción se solicitan mediante el departamento de compras. Estos materiales se guardan en la bodega de materiales, bajo el control de un empleado y se entregan en el momento de presentar una solicitud aprobada de manera adecuada.

Uso de materiales: el siguiente paso en el proceso de manufacturación consiste en obtener las materias primas necesarias, de la bodega de materiales. Existe documentos fuente para el consumo de materiales en un sistema de ordenes de trabajo" La requisión de materiales". Cualquier entrega de materiales por el empleado encargado debe ser respaldada por una requisión de materiales aprobada por el gerente de producción o por el supervisor del departamento. Cada requisión de materiales, muestra el número de orden de trabajo, el número de departamento, las cantidades y las descripciones de los materiales solicitados, también se muestra el costo unitario y el costo total

Contabilización de la mano de obra directa

Hay dos documentos fuentes para la mano de obra directa en un sistema de costeo por órdenes de trabajo" Una tarjeta de tiempo y una boleta de trabajo".Diariamente los empleados insertan las tarjetas de tiempo en un reloj de control de tiempo cuando llegan, cuando salen, y cuando regresan de almorzar, cuando toman descanso y cuando salen del trabajo. Este procedimiento provee mecánicamente el registro del total de horas trabajadas cada día por cada empleados y suministra, esta forma, una fuente confiable para el cálculo y registro de la nómina. La suma del costo de la mano de obra y las horas empleadas en las diversas órdenes de trabajo, debe ser igual al costo total de la mano de obra y al total de horas de mano de obra directa para los períodos intervalos periódicos se resumen las tarjetas de tiempo para registrar la nómina, y las boletas de trabajo para cargarlas al inventario de trabajo en proceso o a control del costo indirectos de fabricación. Deben cancelarse las horas de las tarjetas de tiempo con las boletas de trabajo.

También se pueden producir otros costos directos de fabricación tales como el transporte, alquileres de maquinarias especiales o subcontratación de fases de la producción.

Otros costos directos de comercialización serían las comisiones de los vendedores, por ejemplo.

En algunas ocasiones también se pueden producir costos directos de tipo financiero. Por ejemplo, cuando se generan costos financieros que claramente son consecuencia de determinados pedidos.

El resto de los costos, correspondientes al período, son los que no pueden asignarse a los pedidos, de forma individualizada con criterios objetivos, en el caso de que la empresa opte por asignar a los pedidos solo los costos directos, los costos indirectos se incluirán dentro de los costos del período.

Costos indirectos de fabricación

Cuando la empresa quiere un sistema de costos completo, existe la posibilidad de asignar a los pedidos los costos indirectos de fabricación solamente, o también el resto de los costos indirectos, la primera es la más frecuente.

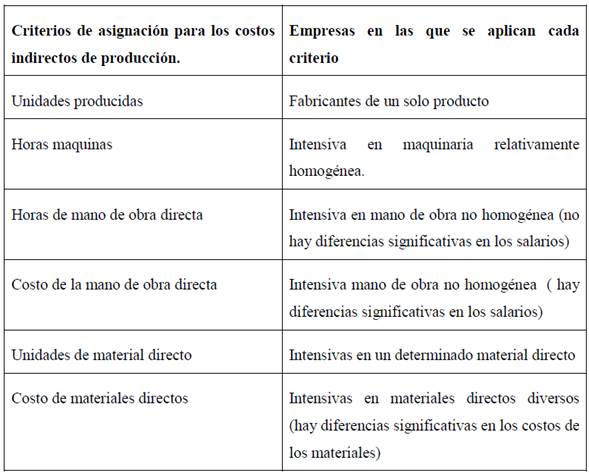

Los costos indirectos de fabricación pueden comprender consumos tales como los siguientes:

Materiales Directos > Combustibles > Lubricantes > Detergentes Mano de Obra Indirecta de Producción > Jefe de taller > Capataces y supervisores > Operarios de limpieza > Operarios de transporte de materiales en el taller > Operarios de preparación de maquinas > Operarios de control de calidad > Operarios de mantenimiento Otros Costos Indirectos > Mantenimiento > Amortizaciones > Seguros > Alquileres > Suministros: Agua, Gas, Electricidad Para asignar los costos indirectos de producción a las órdenes de trabajo hay que seleccionar el criterio más adecuado. Esta selección se hace teniendo en consideración aspectos tales como la dificultad que entrañe su utilización y su importancia en relación con los costos; también se intenta que el criterio seleccionado se base en una variable en la que exista una relación causa – efecto entre su evolución y los costos indirectos de producción. Par ello, se suelen utilizar criterios basados en variables técnicas (horas, unidades de materiales, unidades producidas) o variables económicas (unidades monetarias) Hay un documento fuente para el cálculo de los costos indirectos de fabricación en un sistema de costeo por órdenes de trabajo:" La hoja de costos indirectos de fabricación por departamento" El criterio de asignación del costo de la mano de obra directa por ejemplo puede utilizarse cuando el peso de mano de obra directa es muy importante en el conjunto de los costos de fabricación y los niveles salariales difieren significativamente para los diferentes operarios. En el caso de que los niveles salariales no fuesen muy diferentes se podría usar el criterio de las horas de mano de obra directa.

Una vez que se defina el criterio de asignación se calcula la tasa de asignación dividiendo los costos indirectos de fabricación por las unidades totales del criterio seleccionado (horas maquinas, horas de mano de obra directa, etc.) Tasa de Asignación = Costos indirectos de fabricación Unidades totales del criterio de asignación escogido La tasa puede calcularse sobre la base de datos reales, o de manera predeterminada con previsiones de costos indirectos de fabricación y de unidades totales del criterio de asignación seleccionado. La utilización de previsiones es útil para evitar los efectos de las fluctuaciones de la actividad que se produce a lo largo del año.

Esta tasa puede calcularse para el total de los costos indirectos de fabricación de la empresa, o bien puede calcularse una tasa distinta para cada una de las secciones o centros de costos que integran la fábrica. En este segundo caso, para cada sección se usara el criterio que se considere más oportuno en función de las características de cada sección.

Costos indirectos restantes

El resto de los costos indirectos (aprovisionamiento, comercialización, administración, investigación y desarrollo y dirección) no suelen ser asignados a pedidos si no que forman parte de los costos del periodo. Las empresas que realizan la asignación de estos costos a los pedidos, las realizan con la ayuda de una tasa de asignación utilizan el mismo procedimiento que para los costos indirectos de fabricación.

Universidad Central Marta Abreu de Las Villas. La contabilidad de Costo.

Autor:

Lic. Leidy Yudit Saroza Hernández.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |